對增值稅防僞稅控系統最高開票限額審批

對增值稅防僞稅控系統最高開票限額審批

日期:2012-09-10 來源:廣東省國家稅務局 作者:廣東省國家稅務局

一、條件:

新認定為增值稅一般納稅人的防僞稅控企業,可以在認定的同時申請專用發票最高開票限額,防僞稅控企業已申請專用發票最高開票限額的,可以根據生産經營實際情況的需要,提出變更最高開票限額的申請,主管稅務機關按照相關規定,對其申請受理、調查、許可。

二、依據:

《國家稅務總局關于實施稅務行政許可若幹問題的通知》(國稅發〔2004〕73号)

《國家稅務總局關于修訂<增值稅專用發票使用規定>的通知》(國稅發〔2006〕156号)

《關于下放增值稅專用發票最高開票限額審批權限的通知》(國稅函〔2007〕918号)

三、所需資料:

(一)納稅人應提供主表、份數:

1.《稅務行政許可申請表》,1份;

2.《最高開票限額申請表》, 1份

(二)納稅人應提供資料:

單筆銷售業務、單台設備銷售合同及其複印件和履行合同的證明材料。

四、納稅人辦理業務的時限要求

無

五、審批時限

報送資料齊全、填寫内容準确、各項手續齊全,符合受理條件的當場受理,自受理之日起2個工作日内轉下一環節;本涉稅事項自受理之日起20個工作日内辦結。20個工作日不能作出決定的,經受理機關負責人批準,可延長10日,并将延長期的理由告知申請人。

六、程序:

申請人依法提出申請,主管稅務機關受理、審核、批準(決定)。

七、注意事項:

(一)稅務機關審批最高開票限額應按有關規定進行實地核查。

(二)稅務總局關于加強新辦商貿企業增值稅征收管理有關問題的緊急通知》(國稅發明電〔2004〕37号)的規定:一般納稅人納稅輔導期一般應不少于6個月。在輔導期内:對小型商貿企業,主管稅務機關應根據約談和實地核查的情況對其限量限額發售專用發票,其增值稅防僞稅控開票系統最高開票限額不得超過一萬元。對商貿零售企業和大中型商貿企業,主管稅務機關也應根據企業實際經營情況對其限量限額發售專用發票,其增值稅防僞稅控開票系統最高開票限額由相關稅務機關按照現行規定審批。商貿企業結束輔導期轉為正式一般納稅人後,原則上其增值稅防僞稅控開票系統最高限額不得超過一萬元,對輔導期内實際銷售額在300萬元以上,并且足額繳納了稅款的,經審核批準,可開具金額在十萬元以下的專用發票。對于隻開具金額在一萬元以下專用發票的小型商貿企業,如有大宗貨物交易,可憑國家公證部門的貨物交易合同,經主管稅務機關審核同意,适量開具金額在十萬元以下專用發票,以滿足該宗交易的需要。

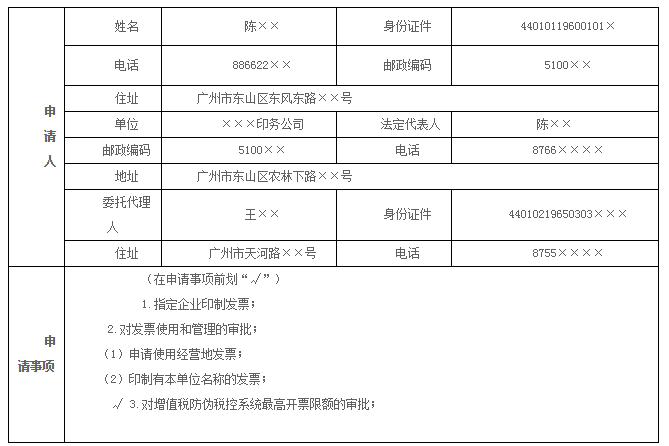

八、申請書示範文本

對增值稅防僞稅控系統最高開票限額審批

稅務行政許可申請表(示範文本)

申請日期: 2004年×月×日 編号:

受理人(審核人):羅×× 收到日期:2004年 ×月 ×日

說明:如屬代理人辦理受托事項時,應當出具有效身份證件和委托證明。

下一篇 : 沒有了